Почему люди не доверяют страховым компаниям

Многие наши соотечественники убеждены, что страховщики «разводят» своих клиентов — продают полисы, а когда с человеком случается беда, отказываются оплачивать расходы. В действительности проблемы с выплатами связаны, как правило, с неграмотностью самих клиентов в отношении условий страхования.

Большинство туристов оформляет базовый туристический полис на 35 000 долларов или евро. Его либо приобретают самостоятельно, чтобы затем приложить к документам на визу, или получают автоматически вместе с другими включенными в путевку услугами. Немногие знают, что такая страховка подойдет далеко не для всех случаев жизни.

Смоделируем ситуацию: вы приобретаете базовый страховой пакет и отправляетесь в Швейцарию. Во время отпуска вы внезапно решаете покататься на сноуборде и ломаете ногу. Страховая компания откажет вам в оплате лечения и сделает это на вполне законных основаниях, ведь купленный вами базовый пакет страховки не покрывает лечение спортивных травм. Во избежание подобных разочарований следует всегда внимательно читать условия договора, чтобы знать, от чего именно вы застрахованы.

Что такое страховой случай

Важно понимать, что приобретая страховой полис, вы заключаете договор, в котором четко прописано, в каких ситуациях и в каком порядке страховая компания обязана оплатить расходы клиента. Один из ключевых терминов страхового договора является страховой случай. Страховым случаем считают совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести выплату страхового возмещения. Иными словами это те расходы, на возмещение которых вы можете рассчитывать. Чтобы понимать, от чего именно вы застрахованы, ищите в договоре перечень страховых случаев.

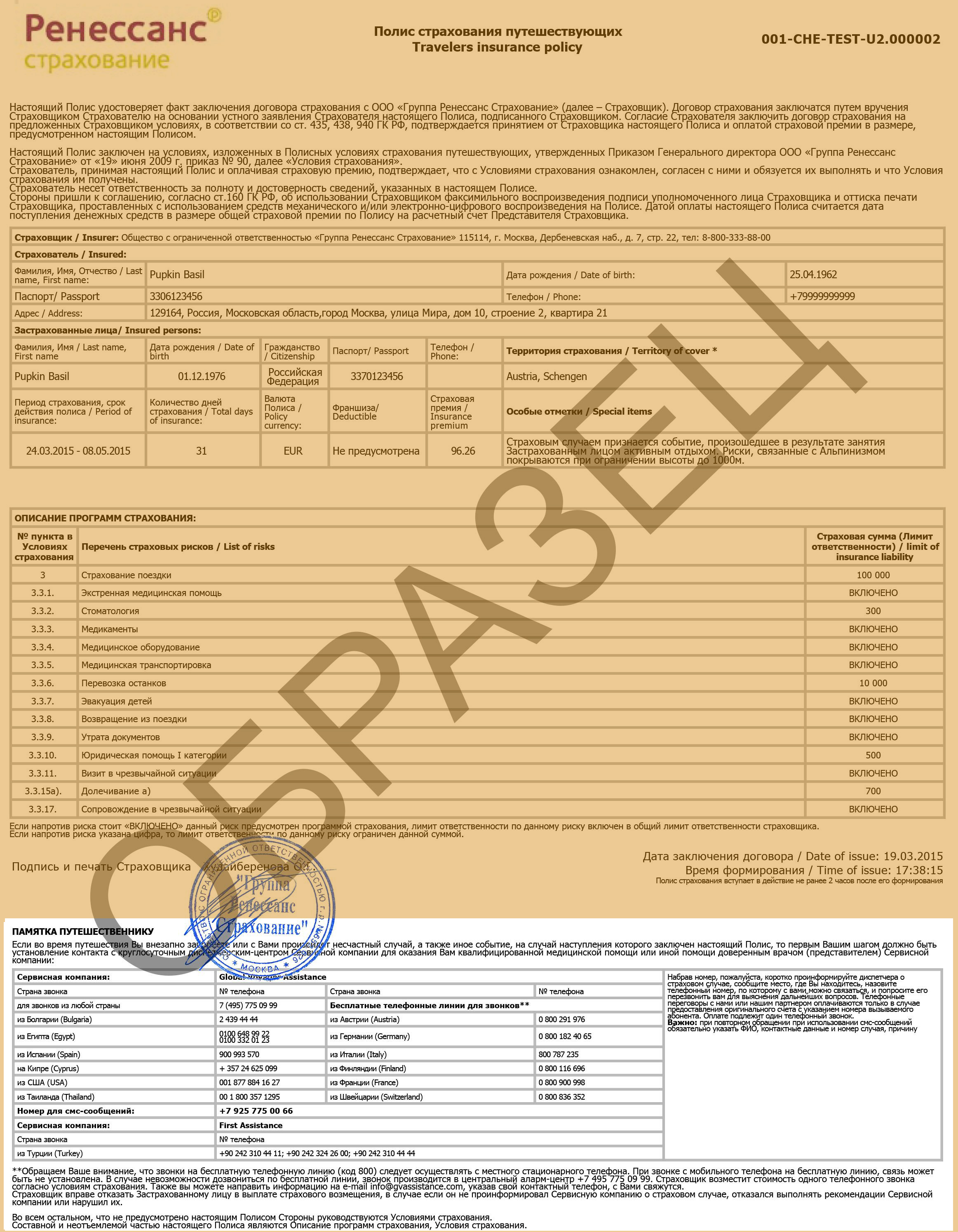

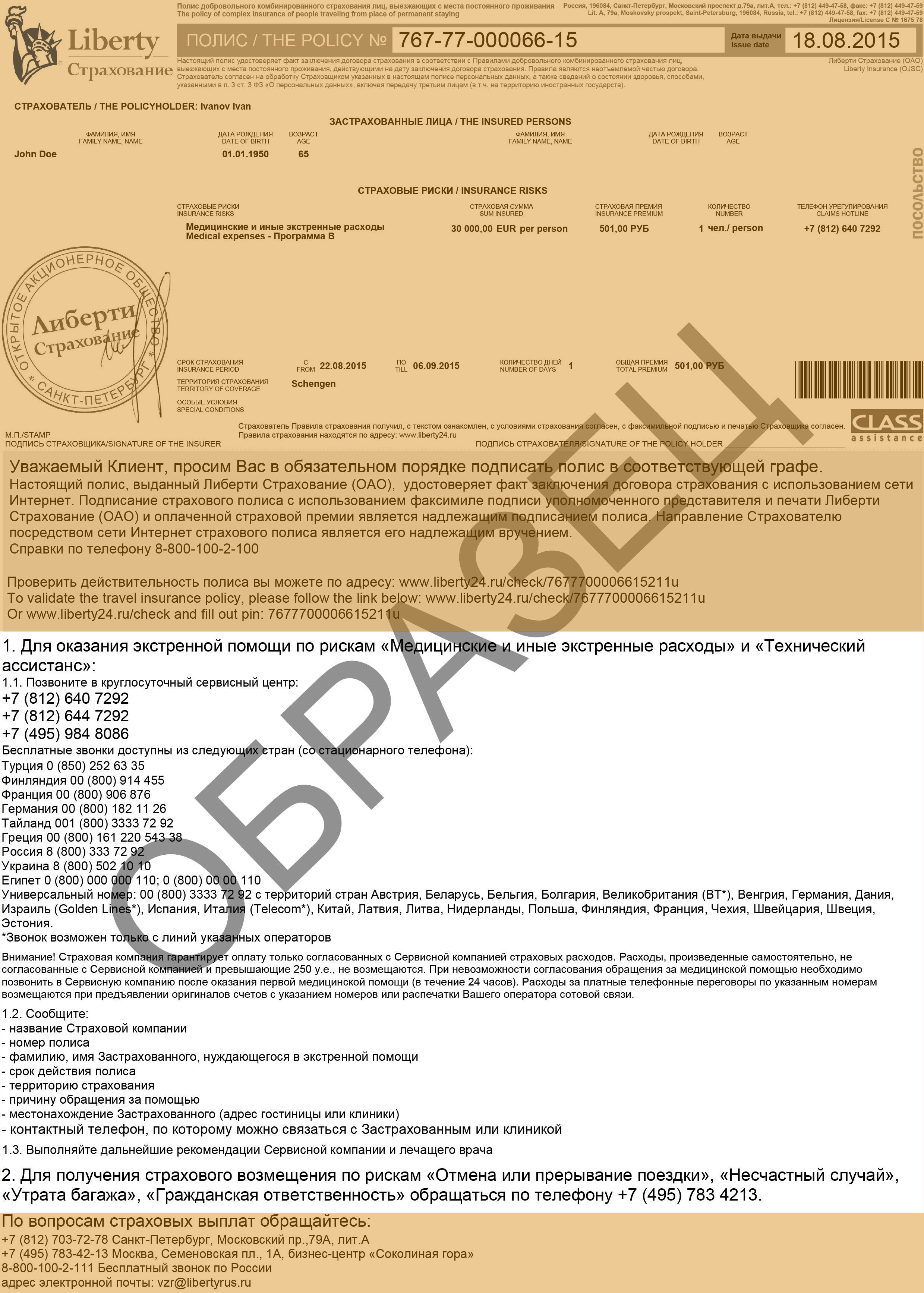

Выдержки из страховых договоров различных компаний с перечнем событий, подпадающих под категорию «страховой случай»:

Страховые случаи регламентируются отдельно для каждой программы страхования. Для базового полиса существует свой перечень страховых случаев, а для страхования багажа, отмены поездки, рисков при активном отдыхе — свой.

Когда компания откажет вам в лечении травмы от сноуборда, она сошлется именно на этот пункт договора: увечья, полученные в результате занятий спортом, не являются страховым случаем в рамках базовой страховки.

Чем шире диапазон застрахованных рисков, тем выше стоимость страхового полиса. Приобретайте такой страховой полис, который будет соответствовать вашим планам на отдых. Перечень дополнительных опций туристической страховки мы приводили здесь.

NB: Если вам необходимы дополнительные услуги, узнайте, как можно скомбинировать их с базовым пакетом. Допустим, вы отправляетесь во Францию на две недели, планируя провести последние выходные отпуска на горнолыжном курорте. Выгоднее будет оформить страхование от спортивных травм только на те два дня, в которые вы планируете кататься.

Где прячутся исключения

Активный отдых и спорт — лишь малая часть того, что не покрывается стандартной страховкой. Помимо перечня того, что входит в зону покрытия страховки, в договоре есть так же список того, что в нее не входит. Исключениями обычно являются риски, связанные с последствиями алкогольного опьянения, хроническими заболеваниями, эпидемиями, войнами и т.д.

Чтобы понять, от каких рисков вы не застрахованы, ищите в договоре такие пункты, как «Расходы, не возмещаемые страховщиком», «Исключения», «Исключения из объема страховой ответственности» или подобные им.

Выдержки из страховых договоров различных компаний с перечнем ситуаций, в которых страховщик вправе отказать клиенту в выплате:

Ряд рисков-исключений, таких как спортивные травмы вы можете застраховать отдельно. В некоторых компаниях вы даже можете дополнить страховой полис услугой «Помощь при алкогольном опьянении». Но в большинстве этих случаев вам, несмотря на купленную страховку, придется рассчитывать только на себя.

Как действовать при наступлении страхового случая

Вернемся в Швейцарию. Допустим, перед тем, как встать на сноуборд и сломать ногу, вы все-таки приобрели дополнительную страховку от спортивных травм. Однако после травмы вы самостоятельно вызвали такси и отправились в ближайшую больницу. Даже при наличии всех чеков страховщик не станет возвращать вам потраченные деньги, так как ваши действия не были согласованы с компанией.

Отказ компании компенсировать траты на лечение, осуществленные по решению самого клиента, — еще одна частая причина претензий к страховщикам. Следует знать, что страховой договор включает не только обязательство страховщика перед клиентом, но и четко прописанный алгоритм действий застрахованного лица при наступлении страхового случая. Поэтому, если вы рассчитываете на выплаты от страховой, действуйте четко по инструкции и не принимайте самостоятельных решений. Алгоритм действий вы найдете в самом страховом полисе.

Инструкции к действиям при наступлении страхового случая в полисах различных страховых компаний:

В первую очередь вам необходимо связаться с компанией-ассистансом, которая будет заниматься организацией вашего лечения на месте. Сообщите им ваши данные и расскажите, что с вами случилось.

NB: Номер компании-ассистанса и номер вашего страхового полиса должны быть у вас под рукой в течение всей поездки. Если заработав перелом вам придется возвращаться в отель, расходы на такси вам никто не возместит. А если перелом будет открытый и у вас просто не будет времени на поиски полиса, то лечение придется оплачивать самостоятельно. Обязательно скачайте электронный вариант полиса на телефон или сделайте скриншот. Если вы оформили бумажный полис, сфотографируйте его.

После того, как ассистанс решил, каким образом и в какую больницу вас отправлять, возможно два варианта развития событий:

- Вы действуете по указаниям ассистанса и получаете лечение, не совершая никаких лишних движений;

- Вы действуете по указаниям ассистанса и самостоятельно оплачиваете лечение, которое вам позднее компенсирует страховая компания. Такая ситуация с большой вероятностью может возникнуть в маленьких населенных пунктах или странах третьего мира. Больница может выразить недоверие компании-ассистансу или потребовать оплаты наличными. В таком случае вам необходимо собрать все сопутствующие лечению бумаги, согласовать этот пакет документов с ассистансом и по возвращении домой обратиться в страховую с заявлением о компенсации.

На что еще следует обратить внимание в страховом договоре

Размер франшизы. Франшиза ― фиксированный минимум трат, в пределах которого страховая компания не будет выплачивать компенсацию. Допустим, у вас страховка с франшизой в 100 $. Если все услуги по лечению обойдутся вам в 99 $, вам придется оплатить их самостоятельно. Если же лечение будет стоит 120 $, то 100 $ вы потратите из собственного кошелька, а остаток в 20 $ выплатит страховая. Страховой полис с франшизой не подходит для получения Шенгенской визы.

Срок действия страхового полиса. Если вы отправляетесь в одну из стран Шенгена, то по правилам срок действия полиса должен длиться на 15 дней дольше, чем планируемое путешествие.

Территория действия полиса. И снова, если ваш путь лежит в Шенгенскую зону, то и в самой страховке в графе «Территория» должно быть указано Schengen. Если в полисе будет указана одна конкретная страна, консульство может отказать вам в визе.

Надеемся, что вам не придется столкнуться со страховыми случаями в жизни. Желаем удачного отдыха!

Рассказать друзьям:

.jpg)

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}